통장쪼개기 실전 사례로 보는 월급 250만원 자산관리 전략

사회초년생의 똑똑한 재테크 첫걸음

사회초년생에게 있어 첫 월급은 단순한 수입 이상의 의미를 가집니다. 자산관리를 어떻게 시작하느냐에 따라 재정적 독립의 속도와 삶의 안정성이 크게 달라지기 때문입니다. 특히, 월급 250만원 수준에서의 체계적인 관리 전략은 더욱 중요합니다. 본 글에서는 통장쪼개기 전략을 중심으로 실전 사례를 바탕으로 구성한 자산관리 방안을 소개합니다. 효율적인 분산관리와 목표 지향적 자산 설계에 관심 있는 분이라면 끝까지 정독하셔서 본인의 상황에 맞는 전략을 세워보시길 바랍니다.

| 통장쪼개기 | 목적별 통장 관리로 지출 통제와 저축 병행 |

| 자산관리 전략 | 비상금, 적금, 투자금 등 목적별 설정 |

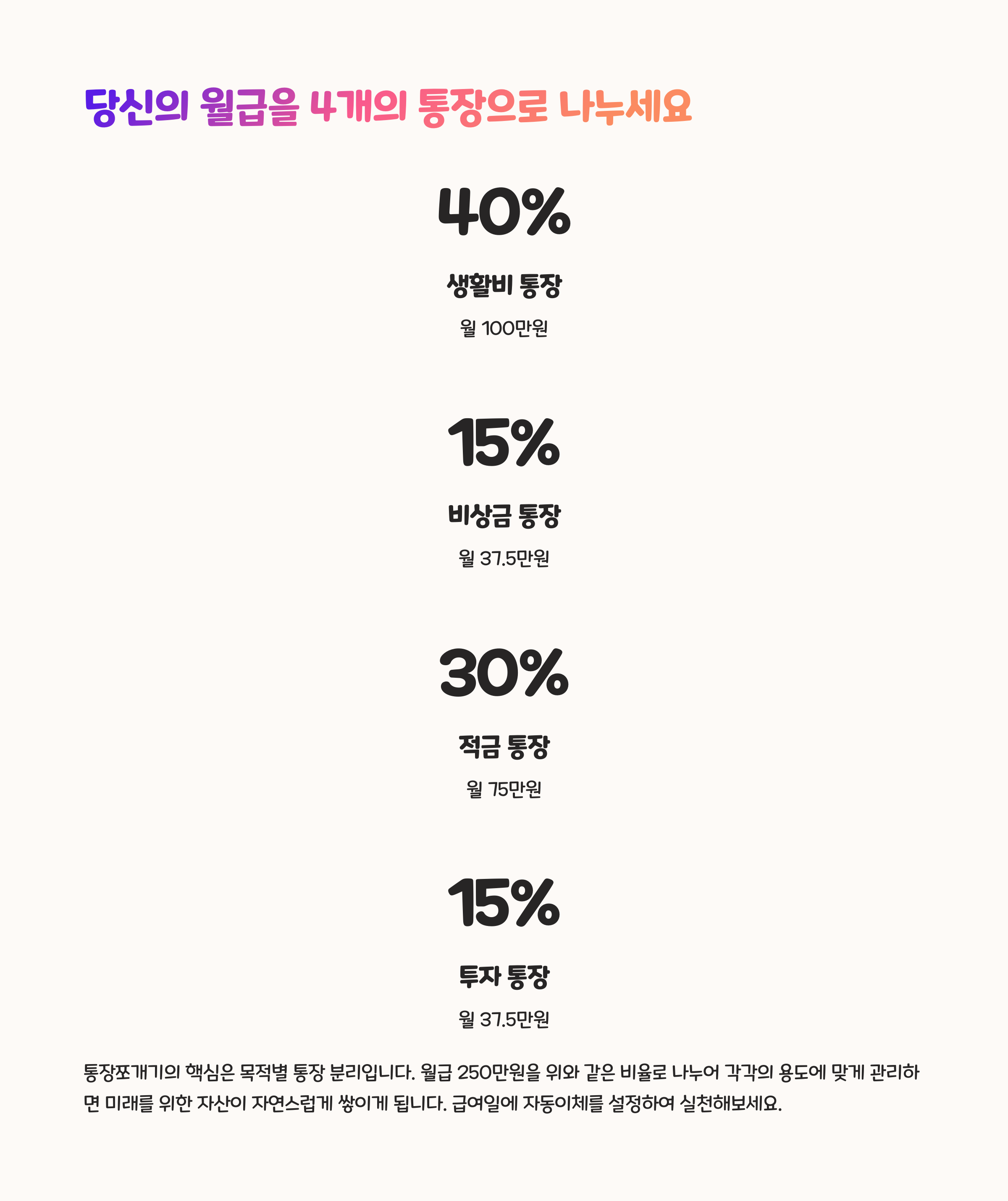

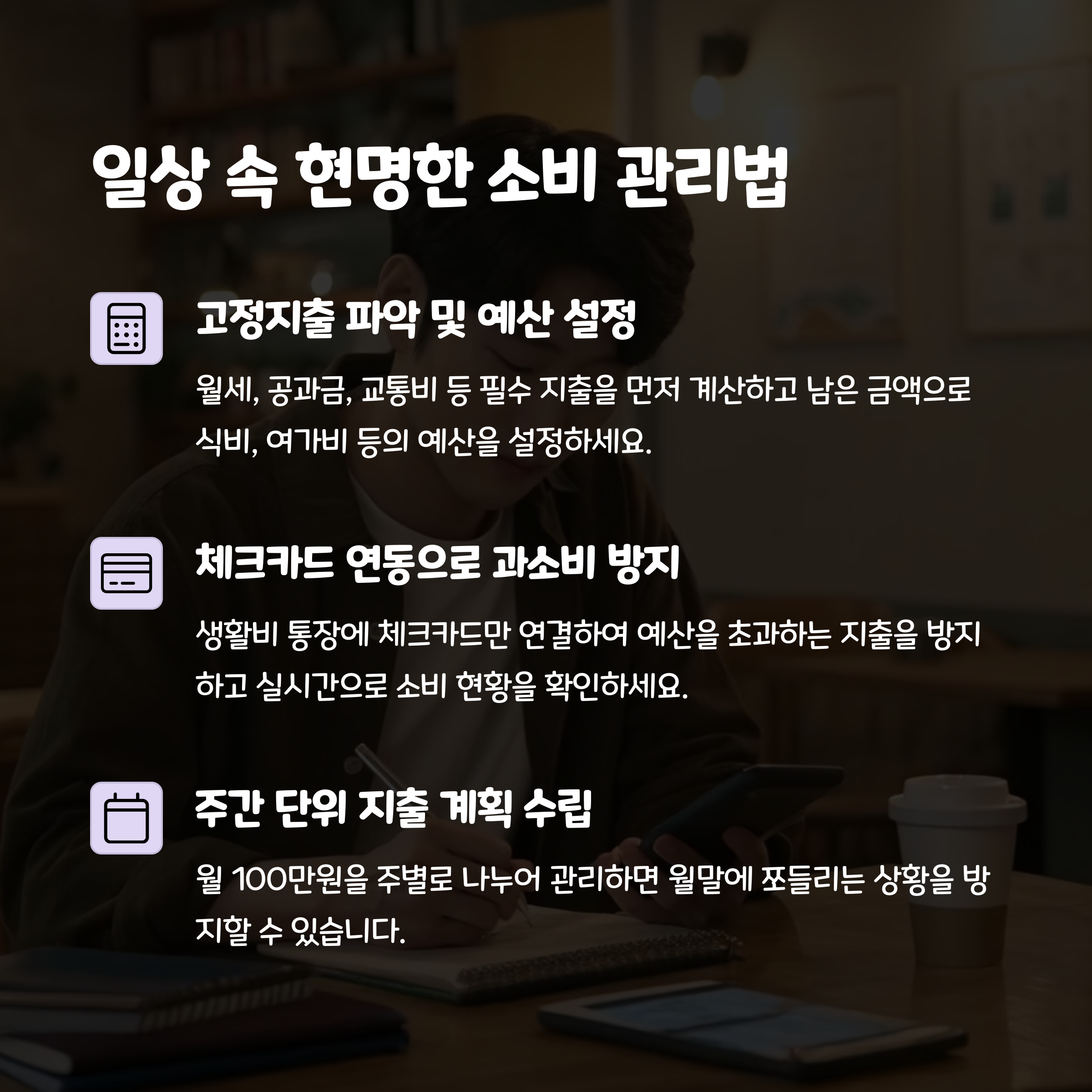

통장쪼개기는 월급을 받는 즉시 목적별로 나누어 자동이체되는 시스템을 기반으로 합니다. 대표적으로 생활비통장, 비상금통장, 적금통장, 투자통장 네 가지로 분리하여 관리합니다. 이 방법은 지출을 명확히 구분해 불필요한 소비를 방지하고, 장기적인 자산목표 달성에 유리합니다.

월급 250만원이라는 금액 안에서도 각자의 목표에 따라 자산배분 전략은 다를 수 있습니다. 예를 들어, 자취를 하는 28세 남성은 생활비 비중을 높이고, 결혼을 앞둔 30세 여성은 적금 중심으로 구성합니다. 종잣돈을 모으는 32세 남성은 투자통장을 크게 배분하여 자산 증식에 집중하고 있습니다.

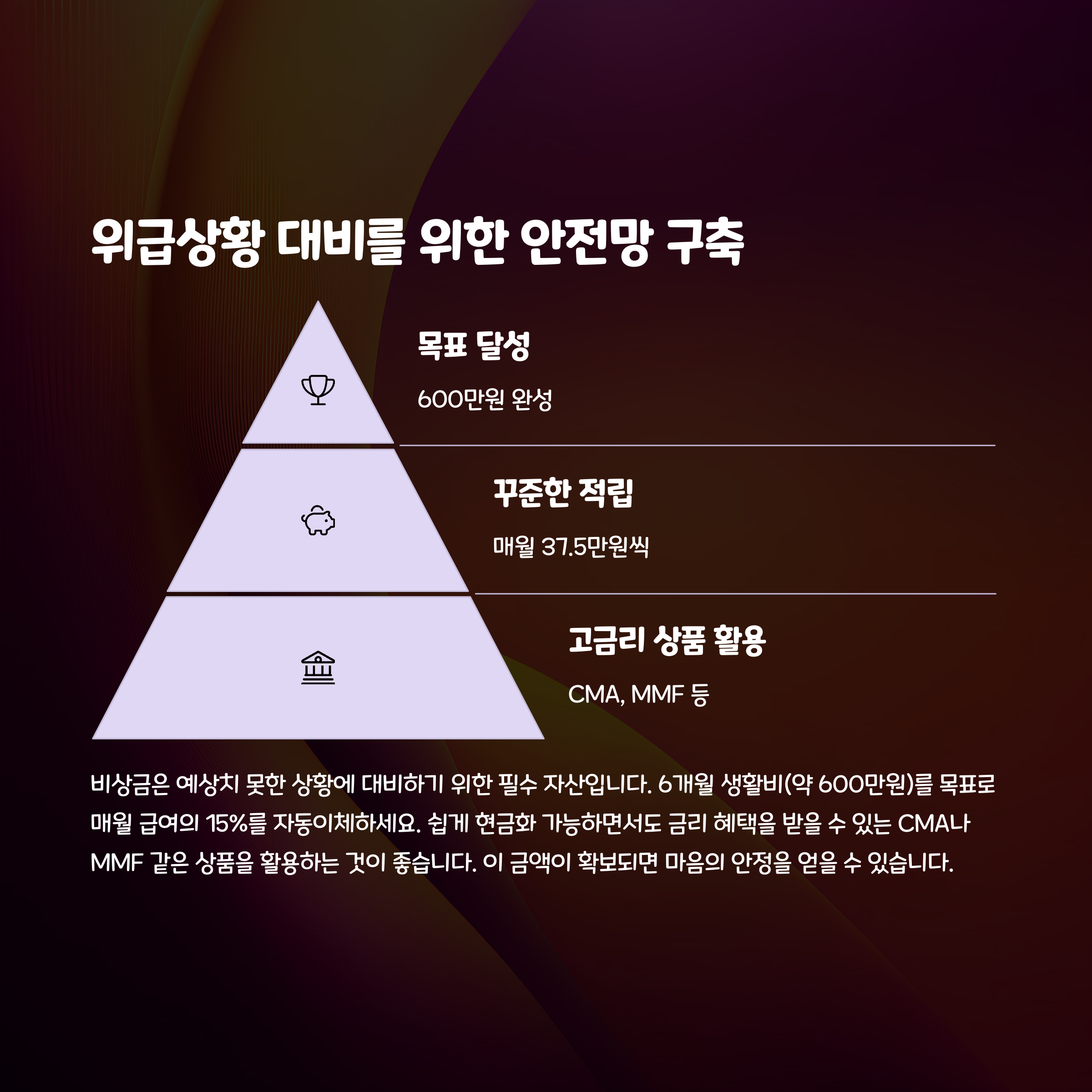

비상금은 최소 3개월치 생활비를 기준으로 설정하며, 적금은 단기 목표자금을 쌓는 용도, 투자는 장기적인 자산 성장을 도모합니다. 자동이체 시스템을 활용하면 번거로움 없이 체계적인 관리가 가능해집니다.

| 통장쪼개기 | 사회초년생 재테크 | 자산관리 전략 |

| 월급을 목적별로 나누어 자동 관리하는 전략 | 첫 사회생활 시기 재무습관 형성을 위한 기초 | 비상금, 적금, 투자 자산으로 분산 설계 |

| 지출을 통제하고, 장기 목표를 실현 | 재무목표 달성에 필요한 자산기반 구축 | 계획적인 자산 축적 및 리스크 분산 효과 |

월급 250만원의 사회초년생이라도 철저한 통장쪼개기 전략을 통해 효과적인 자산관리와 미래 준비가 충분히 가능합니다. 비상금 확보, 적금 설계, 분산 투자 등 각 통장의 목적을 명확히 하고, 자동화를 통해 습관화하면 장기적인 자산 축적이 훨씬 수월해집니다. 각자의 상황에 따라 통장 비율을 조정하며, 명확한 재무 목표를 설정하고 달성해 나간다면 보다 빠르게 경제적 자립에 도달할 수 있습니다.

여러분의 의견을 들려주세요!

여러분은 어떤 방식으로 통장을 관리하고 계신가요? 본문에 소개된 전략 외에도 다양한 팁이 있다면 댓글로 공유해주세요. 다른 분들에게도 큰 도움이 될 수 있어요!

'덕분이 금융정보' 카테고리의 다른 글

| 자산 포트폴리오 구성 6단계: 초보 투자자를 위한 실전 가이드 (0) | 2025.03.27 |

|---|---|

| 2025년 기준금리 동향과 예적금 전략 완전 정리 (0) | 2025.03.27 |

| 복리 이자 계산기 없이도 쉽게! 72의 법칙으로 미래 자산 예측하기 (0) | 2025.03.27 |

| 신용점수 100점 올리는 현실적인 방법, 사회 초년생 필독 (0) | 2025.03.27 |

| 부업하는 방법 10가지: 무자본 성공 전략 (0) | 2025.03.17 |

댓글